El 06.07.2025 vence el plazo de registración de estados financieros para las empresas con fecha de cierre de ejercicio 31.12.2024

¿Quiénes están obligados a registrar estados contables?

El artículo 97 de la Ley 16.060 establece quiénes son los sujetos obligados a registrar los estados financieros en la AIN según dos criterios: de forma y de ingresos. El criterio de forma establece que los obligados son las sociedades comerciales cualquiera sea su forma, a las cuales se suman a partir de la ley 18.930 en la redacción dada por el art. 215 de la ley 19.355, las sociedades civiles, las asociaciones civiles, las fundaciones, las cooperativas, las sociedades y asociaciones agrarias, las entidades no residentes que cumplan los requisitos del art. 2 de la ley 18.930 (sede de dirección efectiva y establecimiento permanente en el país), y los fideicomisos y fondos de inversión no sometidos a regulación por el BCU. Acorde al criterio de ingresos, el Decreto 156/016 establece que están obligadas aquellas entidades que tengan ingresos por actividades ordinarias mayores a 26.300.000 UI (Unidades Indexadas) o ingresos mayores a 4.000.000 UI y que generen, el 90% de esos ingresos, rentas que no sean de fuente uruguaya. El valor de la UI será el correspondiente a la fecha de cierre del ejercicio.

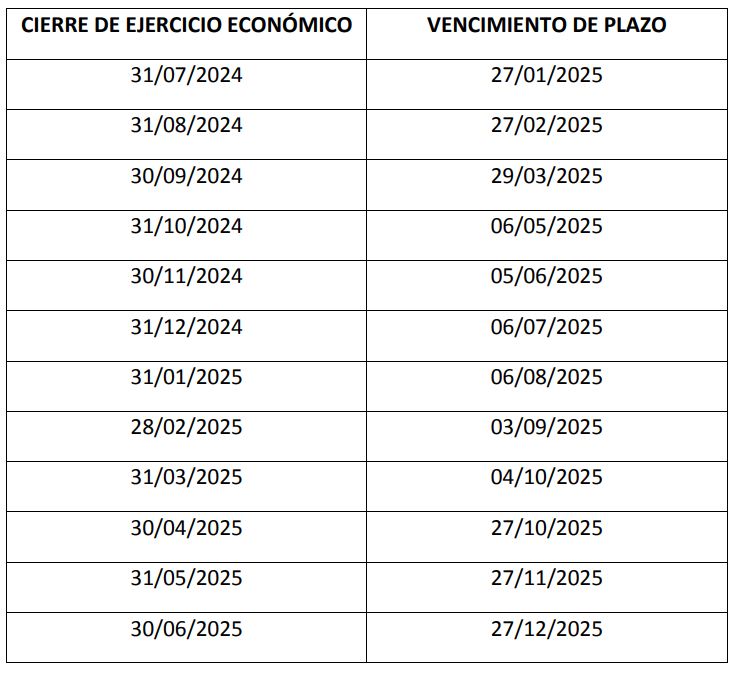

¿Cuáles son los plazos para el registro?

El plazo para el registro son 180 días contados desde el cierre del ejercicio económico. A continuación, exponemos la Tabla de vencimientos que puede consultarse en la página de la Central de Balances Electrónica (CBe) de la AIN. Recordamos especialmente a las empresas con fecha de cierre de ejercicio 31.12.2024, que el vencimiento para la presentación de estados contables es el 06.07.2025.

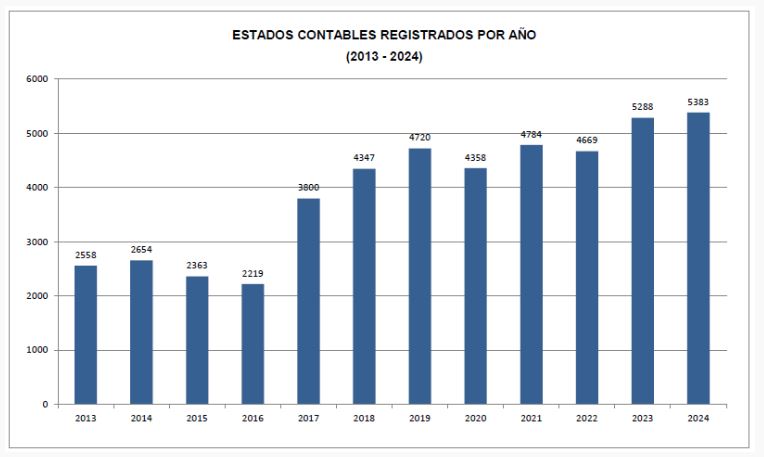

¿Cómo ha evolucionado la cantidad de registros de estados financieros?

Tal como se observa en la Tabla expuesta en la web de la CBe, desde 2016 a la fecha se operó un salto cuantitativo significativo en la cantidad de estados financieros registrados en la AIN. Ello se debe por un lado, a las facilidades para el registro implementadas por la AIN en su momento con la incorporación del formato xbrl y por la coordinación entre AIN y DGI que permitió que este último organismo tuviera conocimiento de las empresas omisas en la obligación de registrar sus estados financieros, habilitando a la DGI a suspender o a no emitir el Certificado Único expedido por la entidad. La obligatoriedad del registro y la necesidad de una adecuada fiscalización que lo hiciera efectivo fue para nuestra gremial una inquietud en la que hubo de insistir en forma recurrente.

Fuente: Central de Balances Electrónica, Auditoría Interna de la Nación

Los estados financieros y la toma de decisiones de negocios.

En un entorno comercial desafiante, los datos financieros de las empresas constituyen información de gran valor para la prevención del riesgo y para abrir oportunidades de negocios. Los empresarios deben saber qué señales mirar y por qué importan.

Evaluar la solvencia de una empresa, su capacidad para cumplir con sus obligaciones, su endeudamiento, conocer la evolución de su patrimonio, su capacidad de contar con dinero líquido, cómo ha sido su performance en el tiempo, cómo ha fluctuado o se ha mantenido su rentabilidad, entre otros, son elementos que ayudan a prever, con criterios objetivos, el tipo de relación comercial que puede establecerse con una contraparte y establecer las previsiones que correspondan ante posibles incumplimientos.

La consulta de estados financieros de empresas está disponible en nuestra redlideco. Pueden consultarse estados financieros propiamente dicho, reportes financieros, y también solicitarse información financiera a medida. Los interesados pueden dirigirse a Esta dirección de correo electrónico está siendo protegida contra los robots de spam. Necesita tener JavaScript habilitado para poder verlo.

Es ampliamente recomendable incorporar el hábito de la consulta sistemática de información financiera que, junto a otros datos de comportamiento comercial también disponibles en la redlideco, mejoran la calidad de la toma de decisiones de negocios y reducen la exposición al riesgo.-