Descenso en la cantidad de cuentas corrientes bancarias sancionadas. Aumento en la cantidad de solicitudes de concurso de acreedores.

Evolución de solicitudes de concurso de acreedores. Comparación datos primer semestre 2021 y 2022.

La comparación del comportamiento de los asuntos concursales se realiza entre los meses de enero y junio de cada año considerado. Como puede observarse en los gráficos, se constata en el primer semestre de 2022 un aumento en la cantidad de solicitudes de concurso de acreedores. El período enero - junio de 2017, con 60 concursos, continúa pautando una cifra récord en la cantidad de presentaciones concursales desde que está vigente la nueva ley, e incluso desde la crisis del 2002.

Entre enero y junio de 2021, se solicitó el concurso de 15 entidades económicas. De éstos, 6 fueron concursos voluntarios (presentados por el propio deudor concursado), y 9 fueron necesarios (solicitados por un tercero legitimado).

Desde enero a junio de 2022 se les ha solicitado el concurso de acreedores a 34 entidades con actividad económica. De éstos, 10 fueron concursos voluntarios (es decir presentados por el propio deudor concursado) y 24 fueron concursos necesarios (es decir, solicitados por un tercero legitimado). Se constata nuevamente que el mayor aumento se da en los concursos necesarios, tendencia que se viene observando en el último tiempo.

Comparando los períodos enero – junio de 2021 y 2022, se observa en 2022 un aumento del 126,67 % en las solicitudes de concurso de acreedores, con respecto al mismo período del año anterior. No obstante, en términos absolutos, la cantidad de concursos está lejos de la cifra récord que se constatara en 2017 (60 concursos) para el período considerado .

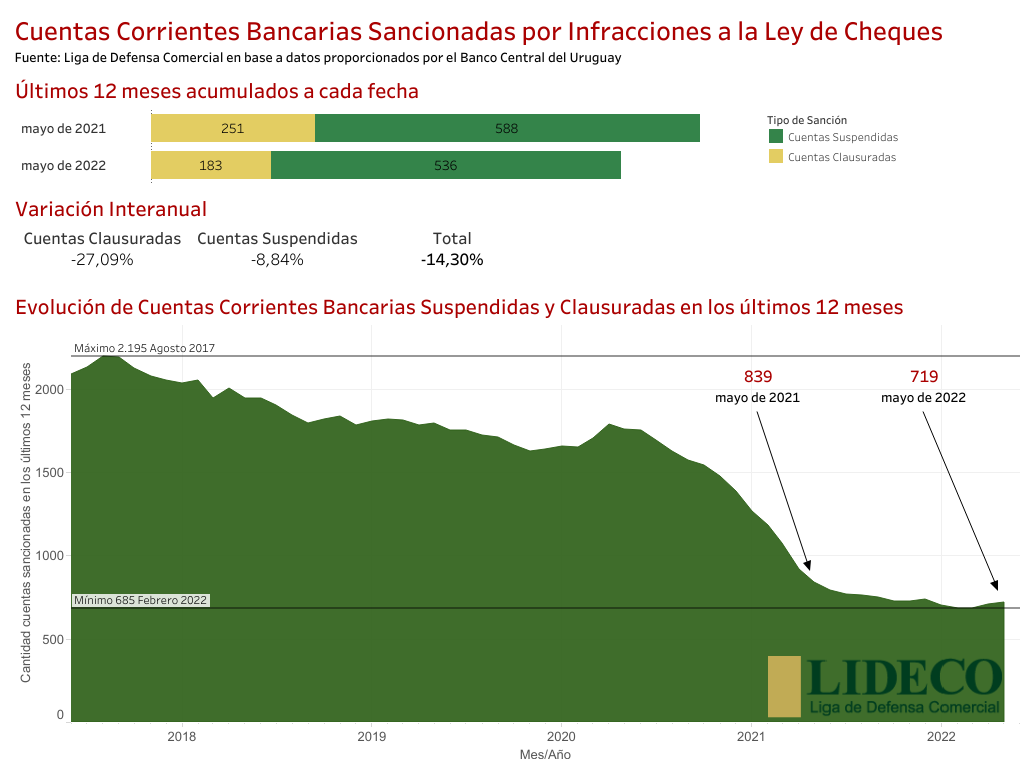

Evolución de cuentas corrientes bancarias sancionadas. Comparación últimos 12 meses acumulados a mayo.

Las cuentas corrientes bancarias sancionadas, muestran un descenso en 2022 con relación a 2021, tal como se observa en la comparación de los últimos 12 meses acumulados a mayo.

El último dato disponible es el de junio 2021 - mayo 2022, período donde las cuentas sancionadas llegan a 719. Esta cifra representa una caída de un 14,30 % respecto a igual período del año anterior, en el que se registraron 839 cuentas sancionadas en total.

De las 719 cuentas del período junio 2021 - mayo 2022, 183 fueron las cuentas clausuradas (representando una disminución de un 27,09 % respecto a igual período del año anterior, en el que se registraron 251) y 536 las suspendidas (representando una disminución de 8,84 % respecto a igual período del año anterior, en el que se registraron 588).

Las posibles sanciones a las cuentas corrientes bancarias, son las establecidas en la Ley 14.412, el Decreto 730/975 y en la Recopilación de Normas del BCU.

¿Quiénes pueden ser sancionados como infractores?

Los infractores que pueden ser sancionados son los firmantes del cheque, así como los titulares de la cuenta, sean estos una persona o una empresa.

¿Cuándo y por cuánto tiempo se suspende una cuenta corriente bancaria?

La suspensión de las cuentas corrientes bancarias, es por seis meses y la realiza cada Banco, cuando luego de 5 días en que notificó el rechazo del pago de algún cheque por falta de fondos, no hubiera recibido acreditación de que este fuera pago.

¿Cuándo y por cuánto tiempo se clausura una cuenta corriente bancaria?

La clausura de las cuentas corrientes bancarias, puede ser por 1 o 2 años y es realizada por el Banco Central del Uruguay (BCU) en los casos en que se den los motivos de suspensión en más de un Banco o se libraran cheques contra cuentas ya sancionadas.

¿Cuáles son los efectos de las sanciones a las cuentas corrientes bancarias?

Los efectos de las sanciones son el no pago de los cheques emitidos luego de la notificación de la sanción y la inhabilitación para librar cheques o mantener cuentas en el Banco (para las suspendidas) o en todo el Sistema Financiero (para el caso de las clausuradas).

Link a Observatorio Cuentas Corrientes Bancarias Sancionadas.