Presentamos la evolución de las cuentas corrienes bancarias sancionadas (suspensiones y clausuras) y de las solicitudes de concurso de acreedores en los primeros siete meses de 2019.

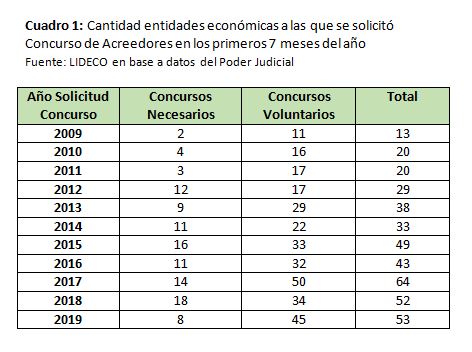

En los primeros siete meses del 2019, se ha solicitado el Concurso de Acreedores a 53 entidades con actividad económica. De estos, 45 fueron Concursos Voluntarios (es decir presentados por el propio deudor concursado) y 8 fueron Concursos Necesarios (es decir solicitados por un tercero legitimado). Estas cantidades de Concursos de los primeros siete meses de 2019 representan un aumento de un 2 % respecto a igual período del año anterior, período en el cual se solicitó el Concurso de 52 entidades económicas.

Recordemos que el año 2017 fue récord en la cantidad anual de presentaciones concursales desde que está vigente la nueva ley e incluso desde la crisis del 2002. En todo el año 2017 fueron 117 entidades a las cuales se le solicitó Concurso de Acreedores, y en los primeros siete meses de ese año fueron 64 las entidades a las que se les solicitó el Concurso.

Los primeros siete meses del año 2019, representan el segundo lugar, luego del mencionado año 2017, en las cantidades más altas si consideramos igual período para los años anteriores desde que está vigente la ley 18.387. Estos números se pueden ver en el Cuadro 1.

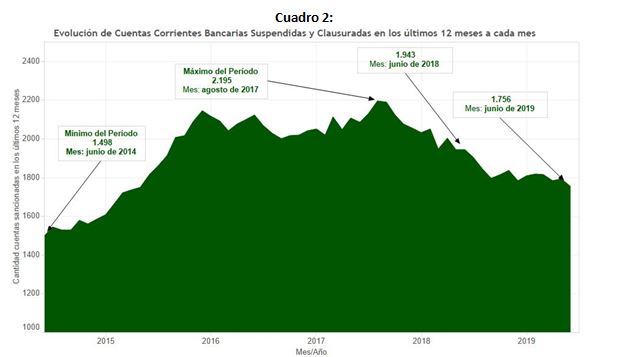

En cuanto a las cuentas corrientes bancarias sancionadas, tal como venimos analizando desde el 2017, luego de años de crecimiento en las cantidades anuales que observábamos hasta finales del año 2015, la tendencia cambió manteniéndose estables, aunque con oscilaciones, hasta agosto del 2017, para luego comenzar una baja que continúa hasta estos días. La evolución se aprecia en el Cuadro 2.

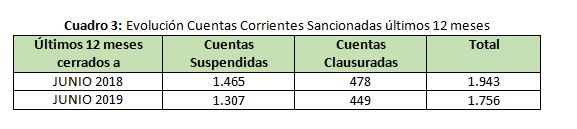

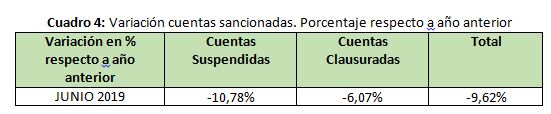

El último dato disponible es el de junio de 2019, en donde las cuentas sancionadas en los últimos 12 meses fueron de 1.756 cuentas corrientes en total, representando una caída de un 9,62 % respecto a igual período del año anterior. De esta cantidad, 1.307 fueron las cuentas suspendidas, representando una disminución de un 10,78 % respecto a igual período del año anterior y 449 las clausuradas, representando una disminución de 6,07 % respecto al período julio de 2017 – junio de 2018. Ver Cuadro 3 y 4 (Fuente: LIDECO, en base a información proporcionada por el Banco Central del Uruguay).

Hemos venido mencionando que, un tema a considerar a la hora de evaluar la evolución de este indicador, es el de la evolución del uso de los cheques como medio de pago en el Uruguay. Según los reportes informativos del Sistema de Pagos Minorista que publica el Banco Central del Uruguay, la cantidad total de cheques compensados y no compensados en todo el Sistema Uruguayo viene disminuyendo más de un 10 % en los períodos interanuales, tanto en cantidades como en montos.

Esta menor utilización de los cheques podría estar explicando en parte, la disminución en la cantidad de cuentas sancionadas.

Recordemos que las posibles sanciones a las cuentas corrientes bancarias, son las establecidas en la Ley 14.412, el Decreto 730/975 y en la Recopilación de Normas del BCU. Los infractores que pueden ser sancionados son los firmantes del cheque, así como los titulares de la cuenta, sean estos una persona o una empresa. La suspensión de las cuentas, es por seis meses y la realiza cada Banco, cuando luego de 5 días en que notificó el rechazo del pago de algún cheque por falta de fondos, no hubiera recibido acreditación de que este fuera pago. La clausura de las cuentas, puede ser por 1 o 2 años y es realizada por el Banco Central del Uruguay en los casos en que se den los motivos de suspensión en más de un Banco o se libraran cheques contra cuentas ya sancionadas.

Los efectos de las sanciones son el no pago de los cheques emitidos luego de la notificación de la sanción y la inhabilitación para librar cheques o mantener cuentas en el Banco (para las suspendidas) o en todo el Sistema Financiero (para el caso de las clausuradas).-